干货专区

- 报考指南

- 备考干货

- 协会动态

- 研究报告

- 铂略管会

- Q&A大全

- 免试申请

干货专区

认识全面预算管理

讲解内容:

模块一 课程介绍

模块二 全面预算管理的意义

模块三 全面预算管理的目的

模块四 全面预算管理的介绍

模块五 全面预算管理的具体实践

模块六 全面预算具体编制方法简介

一、课程介绍

本报告讲解:全面预算管理的意义;全面预算管理的目的;全面预算管理的介绍;全面预算管理的具体实践;全面预算具体编制方法简介。

二、全面预算管理的意义

(一)财务会计和管理会计的区别

1、服务对象不同:财务会计主要针对数据的完整性、准确性、及时性,是为外部信息需求者服务的;而管理会计主要是为内部经营者提高经营管理水平,提供定制化的决策支持。

管理会计关注资源在企业内部是否被合理配置,还有没有更好的配置资源的方式,使企业能够在各种约束条件下,以最小的投入取得最大的回报。

因此财务会计和管理会计提供的价值是不一样的,或者从企业的运营角度来看,管理会计其实在企业的运营效果上和效益上扮演着越来越重要的角色。

(二)管理会计三个时点

(1)事后时点

网上以前过流传一个笑话,一个中国的男人娶了一个韩国的女人,娶到韩国老婆的时候出现一些问题,娶的时候看起来很悦目,但是等生完小孩之后发现,生下的孩子跟自己的长相和自己老婆的长相是完全不一样的。这虽然是一个笑话,但实际上可以反映出财务管理的三个时点之一,也就是事后。事后发现生的小孩跟自己的长相和自己的太太的长相完全不一样的时候,就惊呆了,惊呆的结果就是怎么来决策,是离婚?还是为了孩子凑合过呢?这也就是管理会计里的事后时点,但等到事后时点的时候,成本是非常高的。

(2)事中时点

大家知道baby和黄晓明结婚以后,没过10天baby就去做整容鉴定手术,实际上就想让黄晓明知道自己是没有整过容的。这样可以理解为管理会计的第二个时点,就是事中时点。相较于事后时点的高成本,事中时点的成本就不会太高了。

(3)事前时点

某中学生早恋,在小女孩还不知道整容手术怎么回事儿的时候谈恋爱,这样就可以看到女孩所有很自然的生活状态,这就是一个事前控制。事前控制乍一看好像是该学习的时候没有去认真学习,该做事的时候没有认真地全神贯注做,而是谈恋爱。早恋好像成本有些大,但是从某一个角度来说,如果看到之前举的两个例子,事前成本虽然大一些,但是事后还是很踏实的。实际上管理会计也是这样的,如果之前做了很多很多工作,之后就能发现后续成本要小很多。

实际上管理会计起到了一个预知的作用,从预算的角度来看,现在经常看到有很多企业,尤其是一些创业企业,活的过C轮,活不过D轮。一般都是在融资方面死在了C轮或D轮,中小企业和创业企业的平均存活率是很低的,因为企业的现金流有问题了。以前最开始的时候是粗放经营,有很多企业想做大做强,资产有多大,规模有多大,销售有多大。那时候的想法是只要有利润就如何如何,但是实际上从现在来看,如果一个企业光有了利润,没有现金或者利润没有变现,这对企业的伤害是更大的。企业没有现金就没有企业的明天,没有利润就没有未来。从另外一个角度来看,有很多企业虽然亏损,没有利润,但有很多现金,这反而不可怕。因为所有的现金就是本钱,有了本钱就可以周转,可以去赌新的事业方向,新的战略规划,可以推进企业的实际经营,如果没有现金,加上没有融资能力的话,企业的未来是非常可怕的。恐怕只有通过预算才能有效的解决企业没有现金、利润的问题。

(三)全面预算管理的具体阐述和意义

全面预算就是从事后的预算控制,到事中的预算控制,再到事前的预算控制的一个推移,即从事后转到事中,再到事前,然后使企业健康的发展。因此从这点来说,企业首先要应该知道如何做预算,要不要做预算?然后再从事后的控制慢慢地进入事中的控制,进而做到事前的控制。比如华为在中国企业里,做到除了苹果以外,利润是非常健康的一个企业。华为的手机为什么做的那么好呢?华为的财务管理能力包括财务管理水平是非常高的,包括腾讯也是这样。所以企业如果真的是健康发展的话,是非常需要重视管理会计的,而这种重视不光是具体节奏的把握,还包括具体时点的一些制度建设的控制,企业即使有预算,但是企业在事中做的非常差,企业健康发展度也是有一些打折的。

从2015年到2016年,黄金一直在暴跌,黄金作为避险货币,同时黄金跟美元是挂钩的,在黄金预期美元即将加息的时候的,黄金的价格一直在跌。在这种背景下,中国有两家大块头的黄金企业,一个是央企的中金黄金,一个是民企最大的紫金矿业。中金黄金当时的年度预算和年度战略规划希望跟集团进行整合,通过哺乳的形式来壮大自己整体的主营业务。而紫金矿业是在黄金和贵金属的国际市场价格下滑的时候整体通过融资出海,即通过募资配股,然后出海去收购地价抄一个底。同样是黄金企业,一个是央企,一个是民企,战略是完全不一样的。当战略制定的时候,一定是做了很好的预算,知道市场的行情,包括触底的程度,这是两个企业在战略乃至预算上的主要差异点。

前年,中钢国际成为了首家债务违约的钢铁企业。所谓的违约实际上是到期债务偿付不了,也就意味着现金流出现了很大的问题。如果一家企业连现金和利润都没有的时候,这家企业会出现哪些问题呢?实际上作为央企这是一个血淋淋的教训,包括当年的时候还有其他一些央企,如远洋、其他的一些大的中字头企业都出现了一些问题。当然从整体来说,肯定跟战略有关系,跟预算管理包括财务管理水平都是有关系的。大家可以搜一下网上的信息,就能看到当时为什么会出现这种困境。相反有一些企业为什么做的好?跟整体的财务管理水平也是有很大的关系。像刚才铂略举例的华为,华为的手机专门有一个预研,即所谓的预先研制,其实就是把整体的战略、战术以及所有的财务数据结合在一起了,因此华为这几年来能够在市场上做的是非常好。

三、全面预算管理的目的

(一)预算为了什么-睡得着觉

预算是为了什么?实际上就是为了一个目的:能够睡得着觉。因为所有的战略制定、战术配置都是非常清晰的,都结合了数据,具体数量化的东西就是预算。这种预算是可以贯穿整体的战略制定和战术配置,实现了目标值以后,相应绩效的一些方案也是能够配置上的。这都是由预算做为整体主线的把握,而这种主线把握的目的就是为了睡得着觉,让企业踏踏实实的不会惊梦,不会因为遇到一个挫折或临时的一件事情就措手不及。

(二)预算要实现什么-管+理

全面预算管理实现的目的是什么呢?即实现管+理。所谓的管,从制定结构的角度可以理解为是管控。所谓的理,可以认为是梳理。因为数字是做不了假的,通过数据化的方式可以表现出企业是否真的健康。企业的健康与否,生病了还是亚健康状态,还是非常健康的状态,这些都要通过数据反映出来。比如现金流的问题、账期管理的问题、付款的期限匹配的问题,是属于非常健康的状态、亚健康的状态,还是待梳理的状态,都可以通过数据反映出来。做数据的目的不是为了就数论数,目的是通过数据看出企业经营管理和运营过程中体现出哪些问题或者反映出哪些问题,而进行进一步的梳理,这就是管+理的概念。

(三)预算不是独立的

有很多的企业虽然做了预算,但是并没有和整体的运营挂上钩,其整体的预算是独立的。如果一个企业能够把预算融合到企业运营的整体业态里,预算就不是独立的,而是真正能够在企业的运作过程中,在运营效率、效益和效果追求的过程中能够做到穿针引线的作用。

因此预算作为管理会计的主要分支,铂略培训提醒大家要知道真正的价值是在哪,也可以反思一下,为什么要做预算?预算应该起到哪些作用?对企业的价值度有多少?从运营的角度来说,预算管理对企业的价值往往比记帐价值的含金量多很多。古话说凡事预则立,不预则废。预先的准备,包括预测的问题,首先是为战略计划做一个整体的进一步安排,因为战略在先,战术在后。而最后的绩效,包括整体的穿针引线都是通过预算,通过管理会计的真正价值所在来贯穿的。预算的布置实际上也是协调组织,是组织各个部门的工作,把整体的运营链能梳理的更加清楚,这同时也是管+理的主要工作。同时通过指定管理者的责任,授权开支额度,告诉要达到的绩效。因此在整体的企业运营上,战略在先,其次是战术的配合,然后是预算、绩效管控,形成一个闭环,为的就是能推动企业这条大船真正的一个共同目标,实现短期和长期的战略目标,让这艘船走的非常稳,方向没有错。即使遇到一些小风小浪,大风大浪,也能通过非常充分的准备,非常充沛的整体细节把握,把所有的问题应刃而解,这是预算管理会计真正的价值所在。

四、全面预算管理的介绍

什么是预算呢?所谓财务预算,简而言之,即指以价值形式对企业生产经营和财务活动所做的具体安排。而预算管理就是指采用价值形式对企业经营活动进行预测、决策和目标控制的管理方式。预算其实就是一个工具,目的是为了业务进行事前计划,事中管理、事后的的复盘和总结,并与绩效挂钩。全面的预算管理,其实是横向的,纵向的和全方位的管理会计为内部经营者提升经营管理水平提供定制化的决策支持。

横向的预算包括销售的预算,收入的预算,人员、生产、成本、现金和资本的预算,先是有了销售,才有了落单,落单执行完才有收入预算。收入预算完了之后,还要做一些人员的预算,人员预算就是为了算一下人工的成本有多少,不管企业是做批发的还是做互联网的,都是要做人员预算的。再下一个就是生产的预算,产出的过程或者制造的过程是怎么样的。生产完了之后是成本预算,然后做现金预算,看现金流到底哪块有余出来的成份,哪些有短板的成份。这块是便于整体的战略发展的,需要融资的时候就要融资,资金残留多的时候需要做资金的期限匹配资金管理计划。最后还有资本预算,因为有很多采购,是通过资本的形式来体现的,不是属于当期的结果。

纵向预算实际上是强调预算的最小颗粒度,一把火柴是由若干个火柴根来组成的,预算的颗粒度实际上就是一个最小的颗粒度。在日资企业,定制化报告的决策知识水平是非常高的,表面上看财务部门是对项目进行管理。为什么要做成项目管理呢?是因为可以做成部门预算,强调的是最小颗粒度,就是每一个部门都有自己的作用,通过公司对投入进行相关的阐述。比如财务部预算怎么做,财务部有几个岗位,有出纳、审核、记帐,还有出报告的、系统维护的、管理分析报告的。每个人要做每个人的成本管理。当然成本管理不包括人的工资薪酬费用,因为根据每一个人的级别由部门的负责人就可以做了。但是为什么要做到每一个人的费用呢?比如出纳一个月要去几趟银行花了多少打车的钱;以前的记帐是手工帐需要花钱买帐本的,现在是用友系统,每年有一些系统维护的费用;内审去全国各地其他的子公司做审计的差旅费,这就是最小颗粒度的问题。人事部也是同理的,招聘的岗位、档案保管的岗位、薪酬的专员的岗位,都是需要做预算的,这就是纵向的。纵向的管理是通过具体的项目管理细化到具体项目来搭建的整体的数据,或者从整体的预算编制过程到横向的报告,更多的是一个汇总数,全是按项目来做,做到最低,每一个项目都有明细。最小颗粒度的实现,目的是为了在组成预算的过程中,能够看到真正花钱的所有的来源或者所有的源头的东西,同时在预算运转起来以后,跟实际相对比时,也能看到当时做的预算是不是很科学,是不是做到位了。

全方位预算强调的是全方位发现问题,解决问题和持续改进。其实管理会计的价值所在就是能够发现问题,解决问题,同时做一些提案,这是管理会计问诊的作用。做预算不是为了数而做数,是要发现问题的。大家想想,如果去面试的时候,经常遇到的一种情景是什么呢?首先要投一个简历。第二步对方的人事专员要通知去面试。第三步人事专员会推荐给专业的部门,比如应聘财务人员,专业部门的财务经理或财务总监要面。第四步,因为级别要高点,有可能还有一个财务的副总裁或者一个CFO要面,要去几回,然后到签offer的时候,对方的人事专员要见面。

可以看到这是一个普遍的流程,压缩再压缩,压缩也是非常有限的。经常发现在整体的经济环境不是非常好的时候,企业的效益不是特别好,很多人在跳槽。跳槽的过程中经常出现什么情况呢?就是今天面了一个人,过两天准备约复试的时候,对方说已经找好工作,拿到其他offer。这样意味着之前的面试成本是白费的,因为之前所有的人事准备,初试的侯选人,所有的初试准备,所有的成本都是白费的,相应的成本是沉默成本了。从这个角度看,是不是应该整合一下整体的招聘流程呢?甚至于再反思一下,有没有必要因为次年要招很多人,相应配置更多的招聘专员呢?通过这个问题能看出企业的流程是不是有问题,这才是真正的持续改进的发现问题和解决问题。

铂略举一个例子,某公司将招聘流程改了一下,首先发出一个JD(工作说明),发出后有人在投简历,投完简历,不是人事先面而是财务先面。财务面完了,如果觉得好,人事再面。财务觉得面完了不好,人事就不用面了,也就意味着成本是一个或许发生的成本,而不是一个真正必然发生的成本,然后在财务面试好了之后,再通知人事面试,同时财务部的人员就在旁边等着,争取一次性解决,两三个小时之间就录取一个人。这样的话,人才流失的风险不会发生了,同时效率也得到了节约。所有的东西都是一站式的服务,同时要把可能发生的意想不到的耗费成本,全部扼杀在零。这实际上就是改了一下流程,在这种流程下,招聘专员就不会随着部门或者整体公司的人员需求的口子加大,而去招一些招聘专员了或者人事部在人员数量的预算方面就不会过大了。这样的目的实际上能够看出来企业流程到底哪些优化,能效率更高的来运作。实际上就是讲了一个全方位的问题。

铂略注:全面预算管理,即从横向、纵向和全方位的预算,横向包括销售预算、收入预算、人员预算,一直到资本预算;而纵向是一个最小颗粒度的或者是一个项目管理的最小单位;然后是全方位,全方位实际上是一个持续改进的过程,更多的是发现问题和解决问题,优化整体的流程。流程优化,效率就高了,效率高了效益就来了,这样的话企业就不会养一堆人来做一件事。通过预算能够做到事前发现很多问题。事前成本貌似通工作量很大,其实不是简简单单地做一个预算就完了,事前控制是能够让后期很多相关的成本化解于零,或者同时还能够通过做预算,能够找到一些企业现存的流程,包括现存工作方法的一些问题来解决问题。

五、全面预算管理的具体实践

(一)预算和战略、经营计划、绩效的关系

预算和战略、经营计划、绩效的关系,就像奥迪车的车头四个环,是环环镶嵌的,也是不可以分割的一个过程。即整体的财务管理,只是运营链中的一个点,各个点不可以分割,不可以独立,应该站在整体集团的角度或公司的战略层面、运营层面的高度做到环环相扣,不可出现断点。具体的从以下六点做到环环相扣不出现断点:

1、规划(中长期目标设定):公司层面的综合业务规划,包括:战略规划、市场规划、网络规划、IT规划和人力资源规划等。这些规划指导业务部门的工作重点及方向;

2、业务计划(年度目标设定):整个公司各级管理层给其下级单位设定分解后的业务目标。各层级业务单位根据目标制定业务计划、提出投资需求;

3、预算编制(围绕目标及业务计划进行资源配置):根据设定的目标以及详细的工作计划预测完成这些目标、计划所需的资源(市场、网络、设备、员工、资金等)、成本、投资,编制年度预算;

4、跟踪、分析、报告(目标完成情况跟踪分析):客观准确及时地记录公司发生的运营业务活动及消费的资源,同时将记录的结果汇报给相应的管理层。将实际发生的核算与预算进行差异分析,关注“例外”事项的管理;

5、绩效考核(目标考核):根据目标完成情况和公司的激励制度,进行业绩评估并奖励那些完成或超额完成目标的业务单元人员和管理层;

6、预测(目标预测):进行中长期及年度和投资需求预测,用来调整和设定目标。原则是远粗近细。年度预测应落实到品牌、业务等;

这里首先是规划,规划就是战略,计划就是战术,战术做完了之后要有预算的编制,还有一些跟踪、分析、报告。做完分析之后,就是绩效的考核,通过绩效考核进行环环相扣,奖励绩优的,同时发现一些问题和解决问题。最后又形成了闭环,回到了预测。铂略强调在这个过程当中,需要有很多的沟通,有很多的协调或解决,这也是全方位的全面管理预算。

(二)预算编制应该注意的问题

1、内外部的环境分析

所有的预算,包括所有的财务人员的工作,经常发现一个问题,当然这需要反省的,发现自己一直在办公室里边,并不了解业务的实质,写财务分析不知道怎么写,根本是不知道业务发生了什么?行业内怎么样了?不知道所说的内外部的环境分析跟做的预算有什么关系。

例如一家企业,其整体运作是需要钱来运作的,招人、租厂房、租办公室,甚至买一些原材料都要花钱。当企业自己的周转资金,包括注册资本不够的时候怎么办呢?则需要从银行贷款。大家可能知道,2016年的后半年,至2017年的现在,美元指数非常高,有很多的资金外流到美国去了,因为美国那边要加息,长期国债指数各方面的盈利指标都是非常好的。美国经济好了,国债也长了。美元的利率在加息,而中国前一阵儿在减息。资本外流会引起哪些问题呢?实际上会造成国内的钱荒。年底的时候,包括每季度末的时候,同业银行之间的拆借水平一直是居高不下的。钱荒的时候就意味着有可能借不到钱,即使借到钱了,融资成本是非常高的。

在这种背景之下,如果明年的资金周转出现问题的话,必须要考虑一下整体的外部环境下,资金融资的水平是多少,包括融资成本,融资成本是直接影响到损益的,在资产负债表里反应的融资规模,在损益表里要体现融资成本,在财务费用里都是需要做的。通过进一步的分析,要能看出整体的资金在非常紧张的情况下,有没有其他一些方面解决?而这种其他的方向,更多的解决办法必须了解企业自身的问题,而这种自身的问题就不是外部问题了,而是内部问题了。知己知彼才能百战百胜,不光需要知道外面的环境,外面整体的市场警惕度的问题,包括融资成本的问题,还要知道自己企业处于什么境遇,知道自己的企业情况才能知道如何更好的来做预算,包括匹配哪些资源,这就是应该注意的内外部的环境分析。

2、预算编制要和业务紧密结合

财务跟业务有什么关系呢?可以看一下目标,目标就是攘外必先安内。在实际的工作中理解为财务经常跟业务进行PK,然后各执一词,互相谁都不主动,你做你的,我做我的。到最后所有的交际就产生了一个结扣,这是一个非常不健康的业务跟财务的关系。而真正的健康应该是一个什么的关系?前几年在鸟巢举办的世界田径锦标赛,中国的4×100接力,拿到了一个亚军。当时美国的媒体第二天就说,中国这回能拿到亚军更多的是基于交接棒的技术和弯道技术的合力。而真正的交接棒的技术实际是一个配合的过程,就是你要等着我去提交接力棒,和我去等着去要,这是完全效果是不一样的,你主动同时加上我主动,就是真正的一个交接棒的技术的实现,这也才能促进整体的效率的提升,包括业务的这种情况也是这样,如果真正地想做好的业务跟财务的融合的话,必须要做到一个平等和交接棒的关系。

也要看到业务跟财务的关系更多的结合注意点。第一个是走出去,就是财务人员应该走过去,主动一点走出去。走出去跟业务人员走的更近一些,同时这也是一个平等和交接棒的关系。另外还有一个就是非财务语言,有时经常很困惑业务人员发的邮件,看不明白,因为用了太多的专业语言了,好比一个技术人员计算机的开发技术人员,写了好多java等一些编程语言,财务人员肯定是不懂的。相反,如果反思一下的话,当给业务人员的一些报告时是不是非财语言偏多呢?如果从这点来讲,就一定要注意了。举一个很简单的例子,在给业务部门的财务分析报告的时候,讲了一大堆资产等于负债加所有的权益,业务人员或者信息的受众群体能看的懂吗?因此需要转变为非财务语言。什么是非财务语言呢?首先资产是能够控制的,而且能够带来收益的。比如说现在有一辆车不是租来的,是能控制的,同时可以去跑一些活儿,体现一些收益,而且还能够把这个车给处置掉,这辆车就是资产,但是这辆车是20万块钱,其中10万块钱是从别的朋友借来的,就是这辆车的组成有一半是负债,同时还有剩余的10万块钱是父母的,就算股东投入的一个东西。该例子就是说虽然有了可控制的一辆20万的车,但是真正的来源是有一部分是借来的,借来是需要还的,甚至还要还利息的,另一部分是父母给的,包括自己积累的,这就是相当于资产等于负债加所有者权益。如果向业务人员展现的是这么一个例子的话,相信业务人员一定能够明白,资产等于负债加所有者权益是这么好理解,而不是写出一大堆很费解的财务会计准则上的财政部语言。

3、预算管理编制颗粒度

做全面预算管理介绍时举了一个例子,日资的IT公司有一个项目管理体系关于如何做颗粒度。其颗粒度实际上就是建立项目的核算制度,下一步是填写整体的立项计划,还有一个项目的预算,之后是收入跟成本的实际更新,然后还有一些计划的更新,实际加计划之后,整体的预测都出来了,最后还有一个对整体复盘的总结。这里大家看到更多的是IT企业项目管理的例子,但实际上该例子并不是一个完全地涉及到IT管理的例子,其实有很多的企业都是可以按照这个来管理的,更多的是项目管理的思路,从这点上来讲,也是纵向预算应该编制的整体思路。

4、定制化的报表

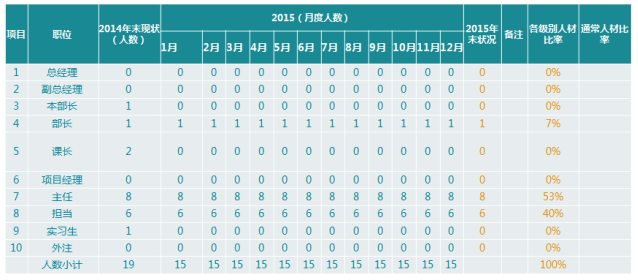

人员架构的统计是可以对人事部门的数据进行支持,而人员要如何做预算,并且让运营部门了解到自己的人员是否在工作内容方面饱和了,以及不饱和的原因,先看看下表是怎样做的:

这张表做了人员预算,而且能看到总经理人数,副总经理的人数,人数有一个总和,这是日企的一种模板。看上去觉得已经做的很好了,实际上还是没有做到位的地方,因为报表里只能看到每个职位的人数,看不见过程。看不见过程的话就意味着这张表还没有做到真正的目标或没有做到真正下沉的颗粒度的问题。再看下面的表:

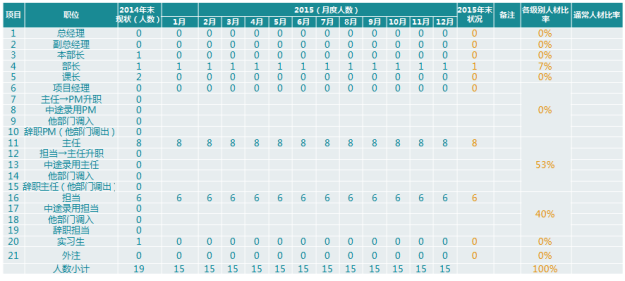

这张表就能看到职位已经很细化了,除了管理者以外,项目经理、主任和担当已经做到非常细的程度了,第6行到第10行能看到项目经理的组成是一个结果数,这里到底有多少是升职的,有多少是从社会招聘来的,有多少是其他部门调来的,包括辞职和调出的,都能看到过程。

为什么叫定制化报表呢?因为定制化报表通过业务部门做完了之后,可以给人事部门起到支持作用。即从运营部门的数据,能够了解到工作内容是否饱和,并给人事部门提供数据支持。如果一个部门需要招聘的时候,必须要把招聘的计划告诉人事部门,人事部门就可以通过数据的反馈,知道要招哪些人,需要做哪些方面的招聘准备,包括找猎头还是做一些招聘广告的发布,甚至于这个人能不能从外部门调,因为如果一个企业做大了以后会有很多部门,有的部门可能人员是非常紧张的或者非常饱和的,而有的部门有可能现在有一些空余的人员。丛这点上来说,要考虑公司的整体到底是不是需要招人还是通过内部划转,或者调配一下人员。如果调配好的话,意味着员工是能上来就干活的,不需要任何的培训成本,同时招聘成本要少很多,这就是一个整体的定制化报表。也就是说真正的定制化报表,并不是把自己的报告做完就完了,一定要给需求者来看,而需求者看的过程,就是定制化的过程,

简单预算就像骑自行车,想想从北京南四环骑车到北四环需要多长时间。如果开车的话,实际上就是定制化。定制化的东西,开车的效率是很高的,一脚油下去,有可能就一下就开出去几百米了,而骑自行车是非常慢的。定制化做好了之后,可以看到运营管理的知识,像刚才人事的那张报表,不局限于做的报告就是满足自己的需求,一定是要满足于最终的信息需求者的需求,能够看出很多问题,包括业务和管理的问题,问题如果能够解决就像是开战斗机,北京到上海骑自行车得骑几个礼拜,开车要两天,如果是开战斗机有可能1个多小时就到了。这就是效率和整体高度的提升,高度的提升其实就是一个从简单预算到定制化,甚至到运营支持的整体提升。

铂略注:效率、效益提升后,就能反映出财务人员真正的价值所在,这才是管理会计的真正意义所在。当做到了这些以后,实就能够做到整体高度的提升,角度提升了,自然而然整体内在的价值也相对提升了。所谓的预算季和绩效考评的时候,每个人的身价和含金量也会相应提升。而企业就像一架飞机,财务就是仪表盘,报告着企业自身的经营状况和数据。假如仪表盘失灵,是否能安全着陆?需要掌控数字,明智决策,不做闭着眼睛、听天由命的飞行员。

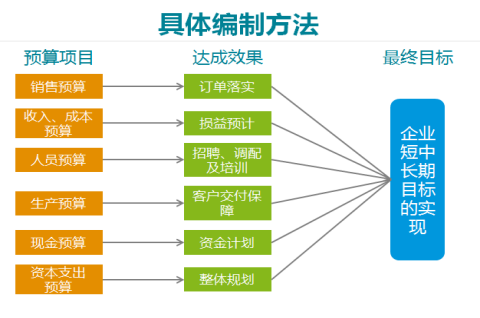

六、全面预算具体编制方法简介

全面预算的具体编制方法可以通过下图简单了解,从预算项目到需要达成的效果和最终的目标,是一个企业整体的目标。,包括销售收入、成本预算、人员预算、生产预算、现金和资本的预算,包括达成的效果。具体的内容将在后续的课程进行详细地阐述。

免试申请通道

CIMA学习指南 CIMA职业框架 CIMA项目手册 最新考试真题 内部讲义等

扫码添加在线客服

扫码添加在线客服